Souveränität im Digitalen ist zum Schlagwort geworden, für Politiker ein Ziel, für Unternehmer eine Frage, für Tech-Giganten eine Bedrohung. Doch hinter dem Wort verbirgt sich mehr als eine regulatorische Last. Es verbirgt sich eine Weichenstellung.

Digitale Souveränität ist für die meisten Unternehmen keine freie Wahl, sondern eine Compliance-Pflicht, erzwungen durch europäische Regulierung. So weit der Konsens. Der unterschätzte Punkt ist ein anderer: Diese Pflicht schafft gerade einen Markt, den es vorher nicht gab. Öffentliche Beschaffung, staatliche Förderung und private Investitionen suchen gemeinsam nach Wegen aus der Abhängigkeit von US-Anbietern. Wer Souveränität nur als Kostenposten abhakt, übersieht, dass hier eine industriepolitische Bewegung entsteht.

Was ist digitale Souveränität? Balance statt Autarkie

Zunächst zur Begrifflichkeit, denn sie ist häufig verschwommen. Digitale Souveränität wird oft als vollständige Unabhängigkeit verstanden, ein europäisches Äquivalent zu amerikanischen oder chinesischen Technologiestacks. Das ist ein Missverständnis.

Die Europäische Kommission und führende Analyseinstitute verstehen darunter etwas anderes: strategische Autonomie, also die Fähigkeit, eigenständig zu handeln und zu entscheiden, nicht Autarkie, die vollständige Selbstversorgung ohne Abhängigkeit von außen.[1][2] Das heißt konkret: Kontrolle über kritische Entscheidungen, Wahlfreiheit zwischen Anbietern, Fähigkeit zur Krisenbewältigung, aber nicht notwendigerweise 100-prozentige technologische Unabhängigkeit.

Diese Unterscheidung ist für das Folgende entscheidend. Denn die Aufholbewegung, um die es geht, zielt nicht auf Abschottung, sondern auf Wahlfreiheit: die Fähigkeit, im Ernstfall auf europäische Alternativen ausweichen zu können.

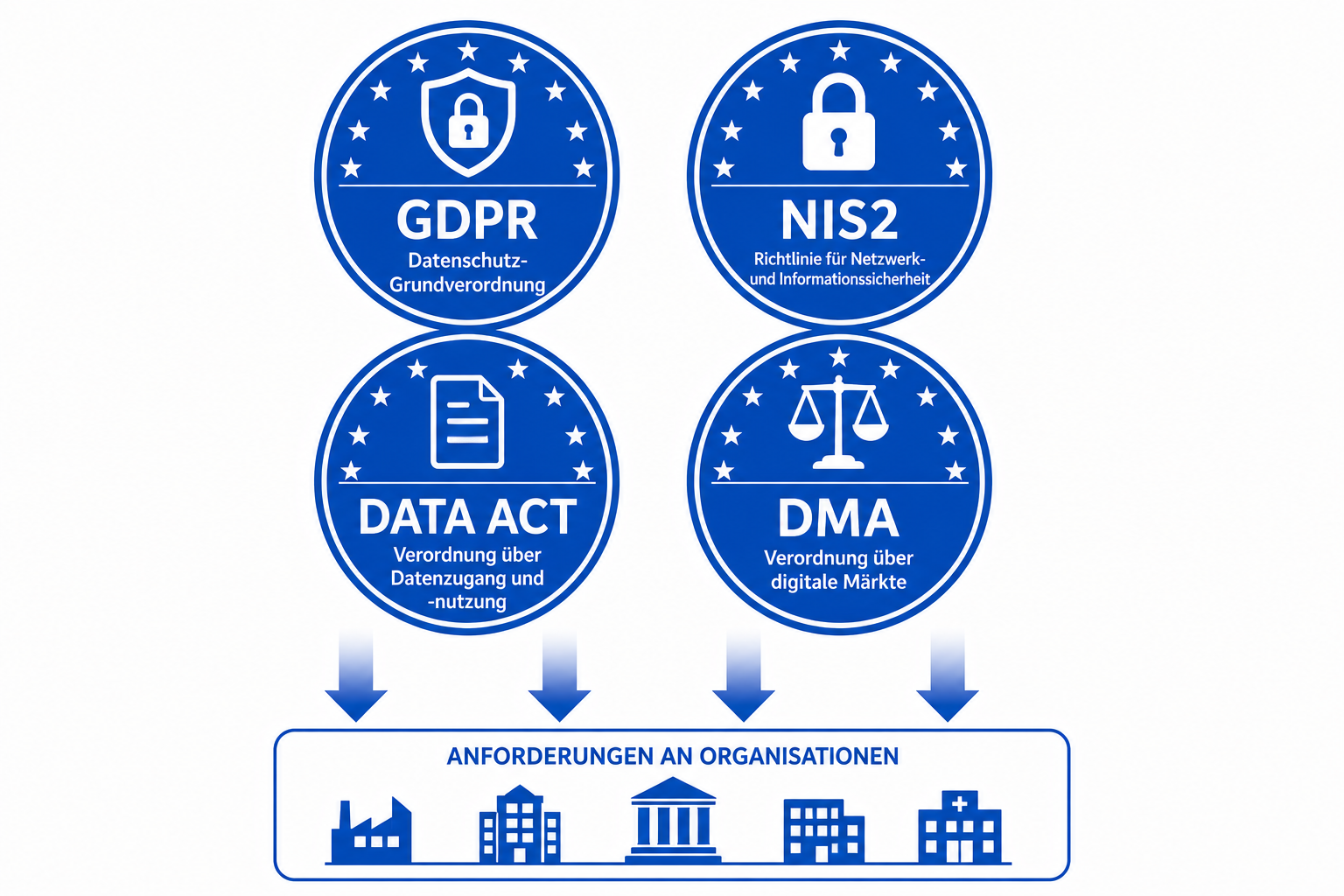

Warum der Druck? Regulierung als Treiber

Europäische Unternehmen spüren Souveränität nicht als freie Wahl, sondern als regulatorischen Druck. Vier wesentliche Instrumente treiben diese Entwicklung:

GDPR (seit 2018) schreibt ein angemessenes Schutzniveau und geeignete Garantien vor; für Drittlandtransfers sind zusätzliche Maßnahmen erforderlich.[3][2] Das erhöht für Finanzinstitute und Gesundheitsdienstleister den Druck, Daten- und Betriebsmodelle mit hoher EU-Compliance oder europäischer Infrastruktur zu wählen.

NIS2 (seit Oktober 2024) verlangt sichere Lieferketten und erhöht den Druck auf Vendor-Diversifizierung.[4]

Data Act (seit 12. September 2025 anwendbar) schreibt Daten-Interoperabilität und Portabilität vor.[5]

DMA und die folgenden Cloud-Marktuntersuchungen signalisieren, dass die Kommission auch Cloud-Märkte auf ihre Wettbewerbsfähigkeit prüft. Das ist weniger eine Pflicht als ein Signal: Diversifizierung wird erwartet.[6][7]

Diese regulatorische Agenda ist nicht zufällig. Sie antwortet auf ein echtes Problem: Die europäische Wirtschaft war über Jahrzehnte von US-Cloud-Anbietern abhängig. GDPR, NIS2 und Data Act ändern diese Asymmetrie, nicht durch Verbot, sondern durch Anforderungen.

Der US-Vorsprung ist real

Bevor man über Aufholen spricht, muss man den Rückstand ehrlich benennen. Er ist real. Bei KI-Modellen ist die Lücke deutlich: Der Stanford AI Index zählt für die USA eine Vielzahl namhafter Modelle, für Europa nur eine Handvoll.[8] Und europäische Cloud-Lösungen sind in hochregulierten Sektoren teurer, BCG beziffert das Preisniveau auf 5 bis 20 Prozent über US-Anbietern, in Einzelfällen bis zu 30 Prozent.[9]

Doch der Preisunterschied verleitet zu einem Fehlschluss. Er ist nicht allein ein Beleg dafür, dass US-Anbieter strukturell effizienter wirtschaften. Skaleneffekte und Marktmacht spielen eine Rolle, aber ein wesentlicher Teil des Vorsprungs ist schlicht zeitlicher Natur: US-Anbieter amortisieren einen Vorlauf von anderthalb Jahrzehnten. Wer früher skaliert, früher Rechenzentren gebaut und früher Kunden gewonnen hat, kann günstiger anbieten, nicht allein weil das Modell besser ist, sondern weil die Investitionen längst abgeschrieben sind.

Das ist eine wichtige Unterscheidung für jede Investitionsrechnung. Ein Preisaufschlag für europäische Infrastruktur ist nicht zwingend ein Beleg für dauerhafte Ineffizienz, sondern zu einem erheblichen Teil der erwartbare Preis eines späteren Markteintritts. Die entscheidende Frage ist nicht, ob europäische Anbieter heute schon mithalten, sondern ob der Abstand kleiner wird.

Die Aufholbewegung: Politik, Förderung und Markt ziehen gemeinsam

Genau hier zeigt sich, was Souveränität als politisches Ziel auslöst. Sie schafft Nachfrage, lenkt Kapital und legitimiert Investitionen, die unter rein marktwirtschaftlicher Logik schwerer zustande kämen. Drei Entwicklungen belegen das.

Die öffentliche Hand beginnt, US-Software abzulösen. Schleswig-Holstein hat 2025 die Migration weg von Microsoft konsequent vorangetrieben: LibreOffice läuft auf knapp 80 Prozent der Arbeitsplätze außerhalb der Steuerverwaltung, die Umstellung erfasst rund 30.000 der 60.000 öffentlich Beschäftigten, in einer nächsten Phase zusätzlich 30.000 Lehrkräfte.[10] Auch Dänemarks Digitalisierungsagentur hat angekündigt, Microsoft-Software schrittweise durch Open-Source-Alternativen zu ersetzen, mehr als die Hälfte der Mitarbeitenden ist bereits umgestellt.[11] Das sind keine Symbolprojekte, sondern Beschaffungsentscheidungen mit Volumen.

Staatliche Förderung fließt gezielt in Souveränität. Das europäische Cloud-Vorhaben IPCEI-CIS fördert den Aufbau einer Multi-Provider-Cloud-Edge-Infrastruktur, in der deutschen Planung mit bis zu 750 Millionen Euro.[12] Das Digital-Europe-Programm der EU nennt digitale Souveränität ausdrücklich als Förderlogik und ist mit über 8 Milliarden Euro ausgestattet.[13] Gaia-X-Materialien sprechen von über einer Milliarde Euro öffentlicher Mittel, die private Investitionen in ähnlicher Höhe hebeln sollen.[14]

Privates Kapital und Industriepolitik verschränken sich. Der französische KI-Champion Mistral sammelte 2025 in einer Finanzierungsrunde rund 1,7 Milliarden Euro ein und wurde dabei mit knapp 12 Milliarden Euro bewertet, unter Beteiligung des Chipausrüsters ASML als Lead-Investor.[15] Im selben Jahr kündigten Frankreich und Deutschland gemeinsam mit Mistral und SAP eine souveräne KI-Lösung für die öffentliche Verwaltung an.[16] Und mit Schwarz Digits positioniert sich ein Handelskonzern als europäischer Cloud-Anbieter, der seine Plattform STACKIT als souveräne Alternative ausbaut.[17]

Das Muster ist erkennbar: Souveränität wirkt als gemeinsamer Nenner, der Beschaffung, Förderung und Investment in dieselbe Richtung lenkt. Ohne dieses politische Ziel gäbe es weder die öffentliche Nachfrage noch die Förderkulisse, die europäischen Anbietern überhaupt einen Markt eröffnet.

Was die Belege nicht hergeben

So real die Bewegung ist, sie ist kein Selbstläufer.

Erstens ist vieles noch Agenda, nicht Programm. Initiativen wie EuroStack, die eine europäische Industriepolitik mit milliardenschweren Fonds fordern, sind politisch sichtbar, aber bislang nicht als verbindliche Programme beschlossen.[18] Zwischen Forderung und Förderbescheid liegt ein weiter Weg.

Zweitens bedeutet Aufholen nicht Unabhängigkeit. Selbst europäische Vorzeigeakteure operieren im globalen Ökosystem: Sie nutzen US-Kapital, US-Halbleiter und international gesetzte Standards. Ein europäischer Markt für souveräne Technologie ist nicht dasselbe wie vollständige Autarkie, und diese ist, wie eingangs gesagt, auch nicht das Ziel.

Drittens bleibt der Kostennachteil real, solange der Vorsprung nicht aufgeholt ist. Der Preisaufschlag verschwindet nicht durch Förderung allein, sondern erst durch Skalierung über Zeit.[9]

Fazit: Souveränität als Weichenstellung

Die gängige Erzählung lautet, digitale Souveränität sei eine teure Pflicht, die europäische Unternehmen im globalen Wettbewerb belastet. Diese Erzählung greift zu kurz.

Was die Belege zeigen, ist eine Verschiebung: Regulierung erzeugt nicht nur Kosten, sie verändert Investitions- und Beschaffungsentscheidungen.[19] Daraus lässt sich folgern: Der regulatorische Druck kann einen europäischen Markt für souveräne Technologie schaffen, und ob Europa seinen Rückstand bei Cloud und KI verringert, hängt davon ab, wie entschlossen Politik, Förderung und Wirtschaft diese Chance nutzen.

Für Entscheider verändert das die Fragestellung. Souveränität ist kein Compliance-Posten, der abgehakt wird, sondern auch eine Timing- und Positionierungsfrage. Wer früh auf europäische Alternativen setzt, zahlt heute einen Aufpreis, positioniert sich aber in einem Markt, der politisch gewollt, finanziell unterfüttert und im Aufbau ist. Wer wartet, spart kurzfristig, überlässt die Gestaltung aber anderen.

Ein Markt allein entscheidet allerdings nichts. Wettbewerbsfähigkeit entsteht durch Innovation, und ob Unternehmen unter regulatorischem Druck innovativ reagieren oder erstarren, ist offen: beides kommt vor. Was die innovative Antwort wahrscheinlicher macht, ist nicht die Regulierung selbst, sondern das, was um sie herum entstanden ist. Die Förderkulissen sind ausgeschrieben, die öffentliche Nachfrage ist real, die ersten Allianzen aus Industrie, Forschung und Staat stehen. Das Risiko, das ein Unternehmen allein kaum trägt, lässt sich geteilt tragen.

Und hier liegt der eigentliche Punkt, der über Analyse hinausgeht. Die Bedingungen sind selten so günstig gewesen wie jetzt, und doch prägt die Debatte oft die Klage über Brüsseler Bürokratie, Auflagen und Standortnachteile. Diese Perspektive verkennt die Lage. Was fehlt, sind nicht bessere Bedingungen, sondern die Bereitschaft, sie zu nutzen. Wer auf Entlastung wartet, trifft eine Entscheidung, auch wenn sie sich nicht so anfühlt: das Feld anderen zu überlassen.

Souveränität ist damit weniger Dogma als Weichenstellung. Sie garantiert keinen Erfolg, und sie nimmt niemandem die Arbeit ab. Aber als politisches Ziel hat sie einen Markt und einen Rahmen geschaffen, die der freie Wettbewerb allein nicht hervorgebracht hätte und die echte Chancen eröffnen.